在停牌半个月后,连年亏损的芯片企业希荻微(688173.SH)披露并购另一芯片企业诚芯微的消息并复牌。

11月18日在A股整体行情陷入调整之际,希荻微股价逆市“一”字涨停,全日上涨20%,最新股价14.16元/股。收购尚在进行之中,公司市值一日便增长了近10亿元,最新市值58亿元。

并购诚芯微能逆转希荻微业绩亏损加剧的趋势吗?

界面新闻发现,诚芯微近两年又一期虽利润均为正值,但今年前三季度净利润明显在下滑。前三季度已亏近2亿元的希荻微靠并购在年内实现扭亏的希望渺茫。

若并购完成,并购能否在中长期为希荻微带来正向收益呢?还得看行业景气度。

标的诚芯微的交易价格未定,对希荻微来说,货币资金还算充裕,但现金流不佳,近三年经营活动产生的现金流量净额均为负值。

“公司持续关注能够吸纳同业优质标的的机会,通过将有机生长和无机生长相结合,帮助公司进一步做大做强。” 希荻微副总经理、董秘唐娅日前表示。

并购是把双刃剑,在上市公司规模扩张同时,随之而来的也有高额的商誉和业绩不及预期的风险。

同行业并购将获底层技术

收购预案显示,希荻微拟以发行股份及支付现金的方式,购买曹建林、曹松林、链智创芯、汇智创芯4者所持有的深圳市诚芯微科技股份有限公司(全文称诚芯微)100%股份。

截至公告日,标的公司的审计和评估工作尚未完成,因此交易价格尚未确定。此次交易构成重大资产重组但不构成关联交易及重组上市,控制权结构不会发生变化。

根据预案,支付对价中,45%为现金支付,55%由上市公司发行股份购买资产。发行股价价格为11.00元/股。

值得注意的是,对诚芯微持股比例仅0.71%的股东汇智创芯锁定期为36个月,同时,持股比例高达99%的曹建林、曹松林、链智创芯锁定期却只有12个月。

此次交易还包括募集配套资金。募资将用于支付本次交易的现金对价、中介费用及标的建设等。募资发行价未定,为不低于定价基准日前20个交易日均价的80%。

截至今年第三季度末,希荻微货币资金为10.1亿元,较为充裕。具体还要看标的定价是否合理。

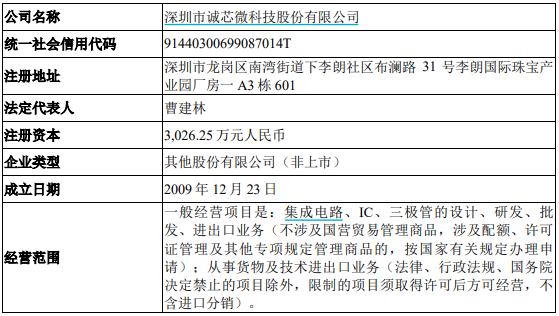

资料显示,诚芯微成立于2009年,法定代表人曹建林,注册资本3,026.25万元。主营模拟及数模混合集成电路研发、设计和销售。标的与希荻微之间主营业务形成协同效应。

希荻微成立于2012年,从事模拟集成电路产品的研发、设计与销售,主要产品包括DC/DC芯片和超级快充芯片等。其产品已应用于三星、小米、荣耀等消费电子领域,以及奥迪、现代、小鹏、问界等车企。

并购双方同属集成电路设计企业,这一并购,在业务上不存在跨行业的磨合难题,双方的技术、渠道及客户资源均可拿来即用。

希荻微收购诚芯微有三大目的。

首先,获得标的底层技术,快速扩大产品品类。

希荻微表示,公司将通过本次交易获得标的公司的底层技术,加速迭代出更多能够适应消费电子、汽车、通讯和工业等领域需要的产品解决方案。有利于上市公司拓宽在电源管理芯片、电机类芯片、电池管理芯片和MOSFET等领域的技术与产品布局。

交易完成后,公司将“大众消费”市场纳入整体业务发展战略中,与上市公司在现有的手机、PC及可穿戴设备市场形成合力。

在三季度业绩交流会上,希荻微董事长、总经理陶海透露,公司在研项目包括高性能DC/DC变换研发项目、锂电池快充电路研发项目、电荷泵超级快充电路研发项目、端口保护和信号切换电路研发项目、电源转换芯片研发项目、车规和工规模拟集成电路研发项目、自动对焦及光学防抖研发项目等。

其次,获得诚芯微的销售渠道和客户资源。

希荻微主要产品为服务于消费类电子和车载电子领域的集成电路,为手机厂商提供芯片产品。

标的公司采用直销为主的销售模式,积累了汽车电子、智能手机、智能家居、可穿戴设备、安防监控、电动工具、小功率储能等领域的客户资源。

本次收购完成后,标的公司在销售渠道和客户资源的积累可以增加上市公司产品品类的丰富度。

再次,提升盈利能力。

本次交易完成后,置入的标的资产亦将纳入上市公司合并范围。预计本次交易的实施将提升上市公司的资产规模、营业收入水平。

标的存在业绩下行风险

希荻微收购资产意在提升盈利能力,但能否如愿存在变数,标的存在业绩下行风险。

希荻微2022年科创板上市,但上市以来业绩连续亏损,亏损额一年高于一年。2022年至2024年前三季度,公司归母净利润分别为-0.15亿元、-0.54亿元和-1.95亿元。

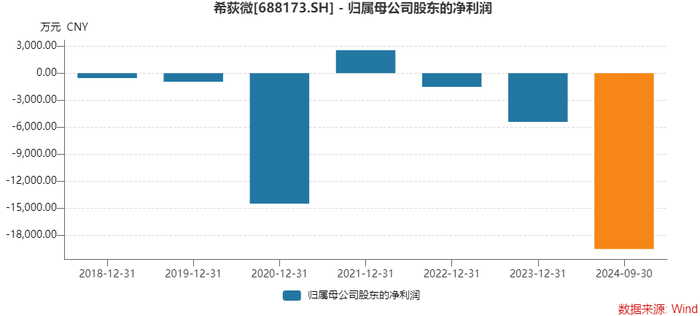

相对而言,诚芯微近年业绩均为正值。

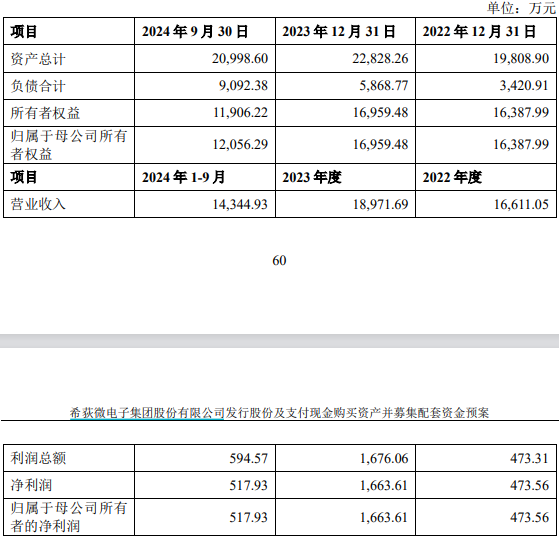

诚芯微2022年至2024年前三季度,营业收入分别为1.66亿元、1.90亿元和1.43亿元;归母净利润分别为473.56万元、1,663.61万元和517.93万元。

一旦合并报表,对希荻微来说可以减亏,但并不能扭亏。

同时,诚芯微近期业绩不乐观。今年前三季度的净利润还不到去年的三分之一,全年大概率业绩下滑。

预案中也提到,诚芯微“存在经营业绩及毛利率下滑的风险”。与同行业龙头公司相比,诚芯微业务规模和经营能力方面仍有较大的提升空间。标的公司业绩受到宏观经济环境、产业政策、行业竞争格局、下游应用行业规模增速等诸多因素影响,任何不利因素都可能导致标的公司经营业绩增长放缓、业绩下滑。

诚芯微主要产品包括电源管理芯片、电机类芯片、电池管理芯片和MOSFET等多种集成电路产品,主要产品应用于消费电子和汽车电子等领域,其下游市场需求受到宏观经济波动的影响较大。

不是所有的收购均能对上市公司业绩的提振立竿见影。

今年希荻微以约1.09亿元收购韩国集成电路设计上市公司Zinitix Co.,Ltd.合计30.91%的股权,并于8月完成交割,三季度已纳入合并报表范围。而希荻微在并表子公司后的三季度,其亏损金额高于前两个季度。

对于今年前三季度的业绩表示,陶海表示,受消费电子市场回暖影响,客户需求较去年同期有明显的上升,总体营业收入较去年同期有明显的上升。其中公司产品线音圈马达驱动芯片业务出货金额为4.16亿元,为主要增长点。

对诚芯微的交易存在业绩补偿承诺,但因评估工作尚未完成,因此业绩承诺及补偿协议将另行签署。

值得注意的是,在希荻微因重组事件而导致股价上行之时,公司有重要股东存在减持计划。

深圳辰芯创业投资合伙企业(有限合伙)(下称深圳辰芯)持有希荻微股份2,066.67万股,占公司总股本的5.04%。其于10月11日提出减持计划,拟在公告披露15个交易日后的3个月内减持不超过总股本的3%。

这是一个较高的减持比例,截至11月5日深圳辰芯暂时一股未减,但这不代表其之后不会再减。

深圳辰芯出具承诺,在此次重组交易期间,“除已预先披露的减持计划外,本单位无任何其他减持希荻微股份的计划。”

这意味着,还有不超过3%的减持风险横亘在希荻微股价面前。

此外,该次交易尚有多项程序要走。包括出具审计、评估报告,董事会审议,股东大会审议,交易所审核等。因此交易存在不确定性。

还没有评论,来说两句吧...